(报告出品方/作者:财通证券,张益敏)

1、2023展望:复苏与自主可控

2022 年,行业景气度下行,电子板块股价承压,出现较大幅度回调。我们认为, 电子行业作为经济发展的重要动力,其长期成长趋势从未改变。受到多方面因素 影响,中国电子产业对自主可控的需求正在变得愈发迫切。站在当下时点,展望 2023 年,我们认为复苏预期与自主可控有望成为电子行业投资的主旋律:

半导体。设计:我们认为 23 年年中是值得关注的半导体周期底部位置,股价有望提前 1-2 个季度反应。推荐关注国产化率低、景气趋势向上的模拟、内存接口、汽车、AR/VR 芯片赛道。 设备:半导体设备零部件板块,受到美国新限制措施的一定干扰。短期来看,相 关企业的业绩增速将有所波动,但随着国产化的紧迫性提升,设备零部件企业的 工艺覆盖率和高端制程渗透率将加速提升。基于目前公开的国内晶圆厂扩产计划 和国产设备研发进度,我们认为半导体设备和零部件仍是较为优秀的投资赛道。

消费电子/PCB。XR:硬件成熟+政策站位+生态发力,XR 行业战略窗口期地位得到确认。C 端短 期扰动不改长期向上趋势,消费级 XR 积极拥抱 2023 硬件大年;B 端政策驱动+ 数字经济浪潮催化,商用级 XR 在广阔的行业融合海洋中踏浪前行。我们看好产 业链公司在 XR 新一轮创新周期中的未来前景。 PCB:PCB 行业受经济影响业绩承压,板块经过多轮调整,整体处于估值低位。 铜箔、环氧树脂等主要原材料价格自高位回落,厂商成本压力逐步减轻。服务器、 消费电子库存去化接近尾声,新平台、新品类带动软硬板需求持续提升。汽车、 载板需求稳健,呈持续国产化的大趋势。板块具有较大成长潜力与弹性空间。

被动元件。经过约 15 个月左右的下行周期,整个消费类电子和半导体产业链中,被动元器件 在 2022 年 Q4 率先触底回暖,行业分销商价格及原厂稼动率均有小幅回升。目前 来看,行业回暖仍处于较为前期阶段,数据好转基本是由下游分销商和终端厂商 主动补库存拉动,实际需求恢复幅度较小,长期趋势向上,但短期仍需把握行业 复苏节奏。展望 2023 年,消费类被动元器件将进入弱复苏阶段,原厂业绩平稳回 升的同时,需关注在汽车光储等新业务加速拓展的标的,有望走出独立行情。

电子板块呈现反弹趋势,有望逐步走出底部。截至 2022 年 11 月 25 日,电子行业 年初至今累计跌幅 33.72%,下游需求不景气对行业整体造成较大影响。进入 2022 年以来,宏观不确定性加剧,国内疫情、美国通胀、俄乌冲突、贸易摩擦等进一 步加剧了宏观经济的不景气以及逆全球化趋势。我国作为电子产品生产与消费大 国,需求供给双侧受冲击,虽然今年 Q2-Q3 国内疫情边际好转,但整体需求仍较 疲软,叠加美国半导体禁运政策,对电子细分板块均产生不同程度影响。进入 Q4 以来,美国通胀边际改善,加息预期减弱,全球风险资产表现有所改善,同时国 内疫情对经济的消极影响在螺旋中边际衰减,市场情绪升温,景气回暖预期加强。

3.1、复盘:半导体行业在周期中前行

半导体产业发展的底层驱动力是人类社会经济活动的发展,以及信息化、电气化、 智能化程度的提升。自从全球第一颗芯片在 1958 年被发明以来,半导体产品已经 渗透到了人类生活几乎所有方面。根据 SIA 数据,1999 年全球半导体销售额为 1494 亿美元,而 2021 年已达到 5589 亿美元,1999-2021 年 CAGR=6.15%。同期, 根据世界银行数据,全球 GDP 规模从 1999 年的 32.74 万亿美元增长至 2021 年的 96.10 万亿美元,1999-2021 年 CAGR=5.02%。半导体产业周期波动的原因来自于技术升级、产能投资、库存波动等多个维度。 其中维度最长的是由终端技术升级带动的技术周期,往往由新技术领域、新终端 应用场景的开拓带动,周期长度可达 8-10 年;最短的是库存周期,由于产业供需 关系的变化和自我调节,行业销售额和库存增速呈现长度约 2-4 年的周期波动。

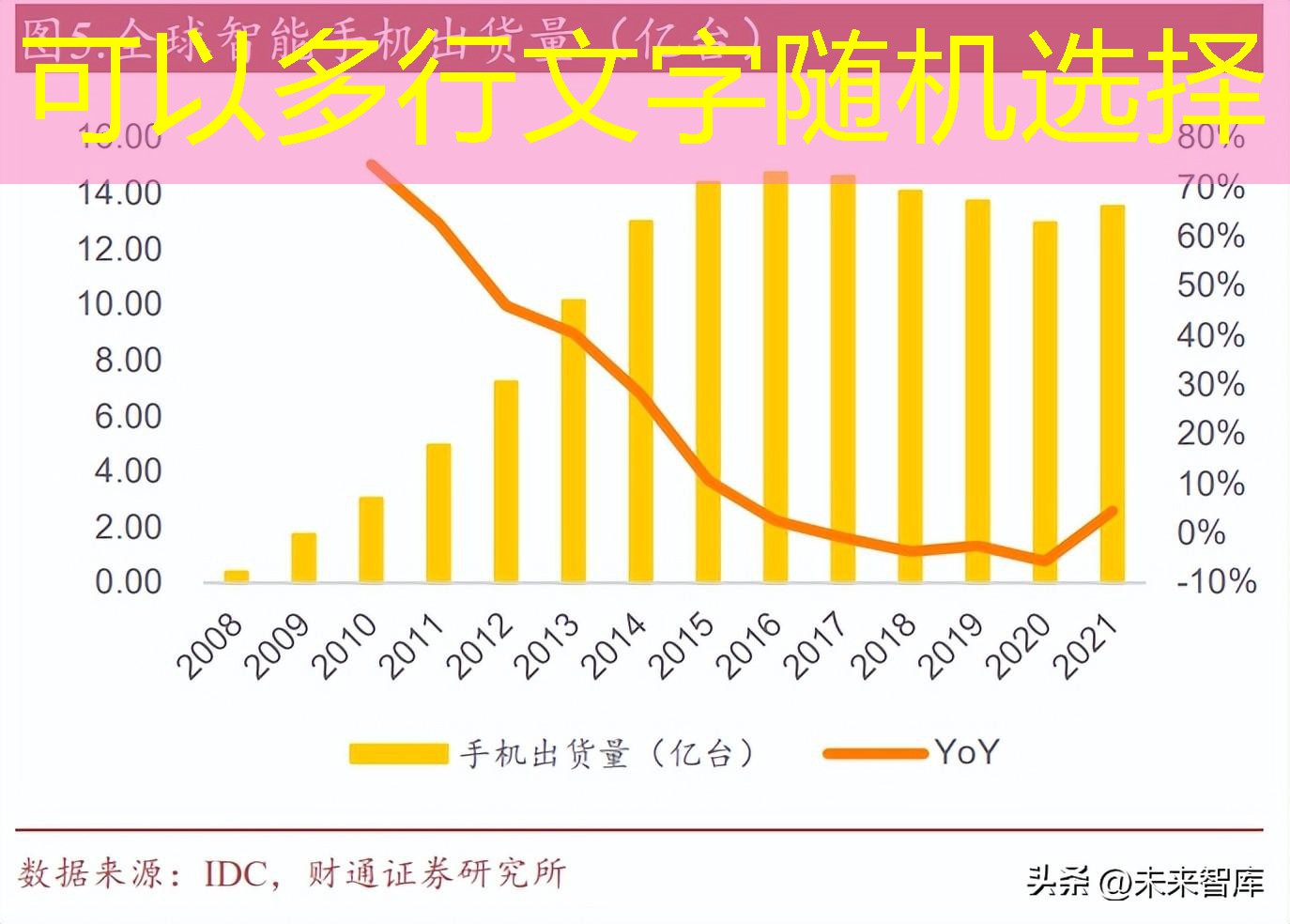

2019 年,全球经济创下 2015 年以后的最慢增长速度,贸易壁垒的增加和相关的 不确定性打击了全球范围的商业信心。根据世界银行数据,2019 年全球 GDP 为 87.65 亿美元,同比+1.43%。半导体行业亦不能幸免,除了全球宏观经济层面的 因素以外,从半导体行业的内生禀赋来看,2019 年是青黄不接的一年。彼时,智 能手机销量见顶回落,云计算厂商 Capex 增速亦受到下游需求景气度影响显著下 滑,电动汽车、光伏等新兴下游领域体量尚小,对需求拉动有限。

进入 2020 年,多重因素影响下,景气周期开启。宏观层面来看,为了对抗疫情对 经济的冲击,各国致力于增强流动性,10 年期美债收益率从 2020 年年初的 1.88% 下降至 2020 年 6 月 30 日的 0.66%,全球宽松周期启动,刺激需求上行。同时从 微观层面看,部分细分领域亦呈现快速增长态势。例如疫情影响下,居家办公需 求迅速兴起,带动 PC、平板等消费终端需求旺盛,线上活动的增加也进一步推动 了数据中心建设的节奏。另一方面,新兴下游行业(如新能源车和光伏)迎来技 术或成本突破,需求快速增长。此外,库存端来看,受地缘政治冲突影响,宏观 不确定性增加,产业链部分环节主动增加库存,亦进一步促进了供需关系的变化。

旺盛需求带动下,晶圆厂产能利用率上行,同时各晶圆厂/IDM 均加大了资本开 支计划。根据中芯国际数据,2021Q2 开始,其产能利用率达到 100.40%,并在 21Q2-22Q1 期间维持高位。进入 21H2,随着供需关系的改善,尽管大多数半导体产品价格依然维持坚挺, 但价格增速显著放缓,部分产品价格开始出现松动。同时,终端客户和经销商手 中部分特定产品库存水位较高(长短料现象),随着对未来产品价格的预期逐步发 生变化,部分特定领域的拉货动能显著放缓,行业周期开始逐步切入下行通道。

3.2、周期节奏研判:黎明前的黑暗

3.2.1、需求端:结构分化持续

宏观层面来看,目前全球需求依然受到流动性收缩、高油价等因素的压制。如我 们前文回顾,历史上来看,半导体行业与全球经济之间存在显著的乘数效应。宏 观经济的波动将以更加剧烈的形式反馈到半导体产业链的各个环节。目前我们依 然在全球层面看到显著的流动性收缩趋势,美国 2022 年 9 月 CPI 同比增长 8.2%, 10 月 CPI 为 7.70%,尽管有所下降,但仍处于历史高位水平。高企的通胀对消费 端需求形成压制,回顾历史上来看,通胀水平的见顶下行往往预示着周期底部的 到来。此外,油价的高企,也对消费需求形成了挤压。

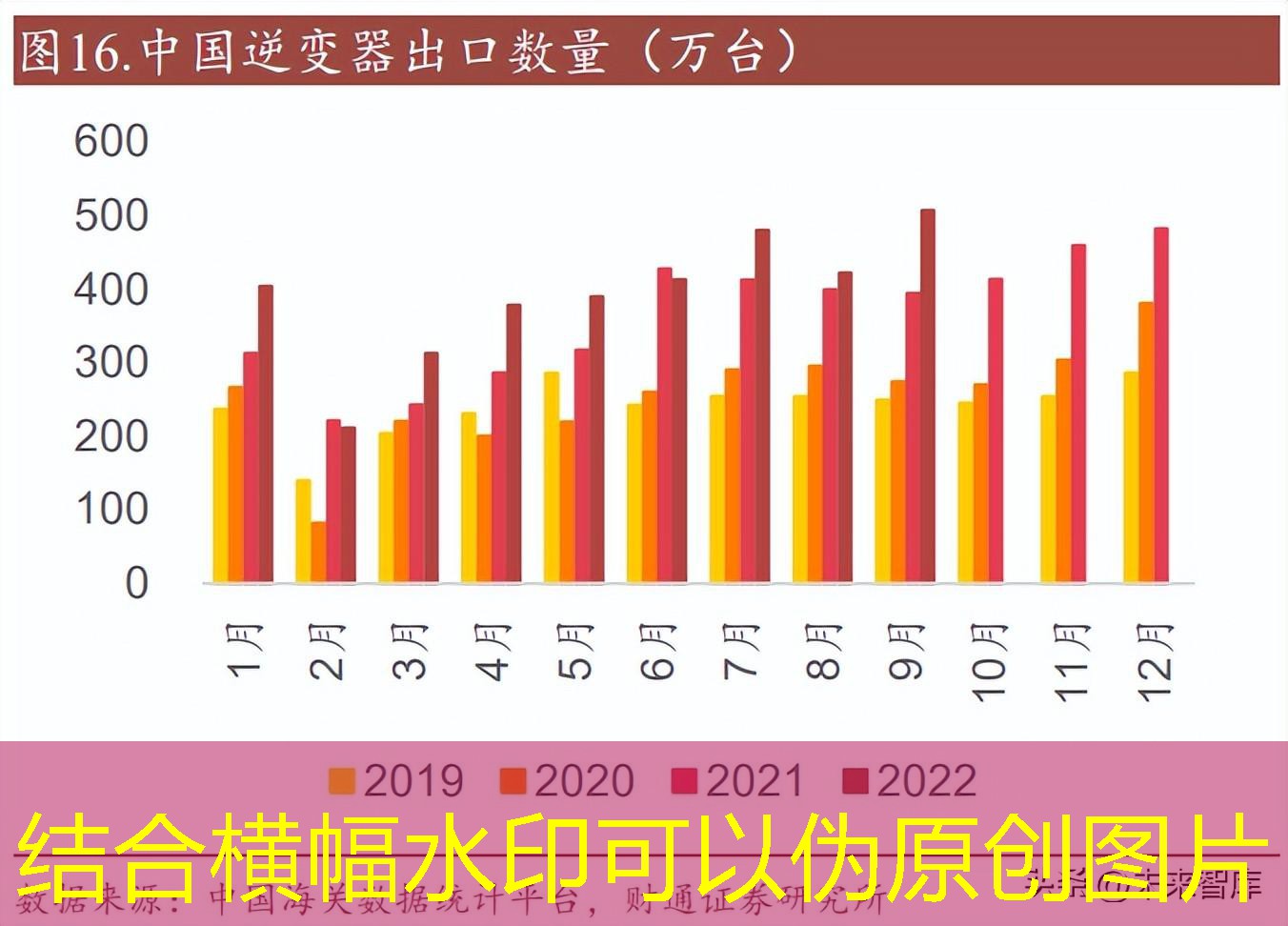

微观层面来看,22Q3 汽车、新能源等下游依然维持较高景气状态。汽车方面, 尽管上半年受到疫情影响,但在疫情管控优化、减征购置税、地方政府发布系列 促进汽车消费政策、整车优惠策略的支持下,汽车市场持续回稳复苏,库存水位显著下降,22Q3 经销商库存水位在荣枯线以下,汽车需求维持较高景气度。同时, 根据海关数据,逆变器出口亦维持持续增长,体现新能源需求高景气。

HPC 赛道受到宏观需求不及预期和 Intel 和 AMD 新平台延后影响,节奏有所放 缓,年后有望逐步切入上行周期。受宏观需求景气度压制,服务器需求整体走弱, 根据中国台湾信骅月度营收数据,Aspeed 在 7、8 月的收入增速显著放缓。Intel 新平台延期亦压制 DDR5 升级进程。进入 9 月,受到服务器客户拉货回温带动, 信骅收入创历史次高。

3.2.2、供给端:产能稼动率已进入下行通道

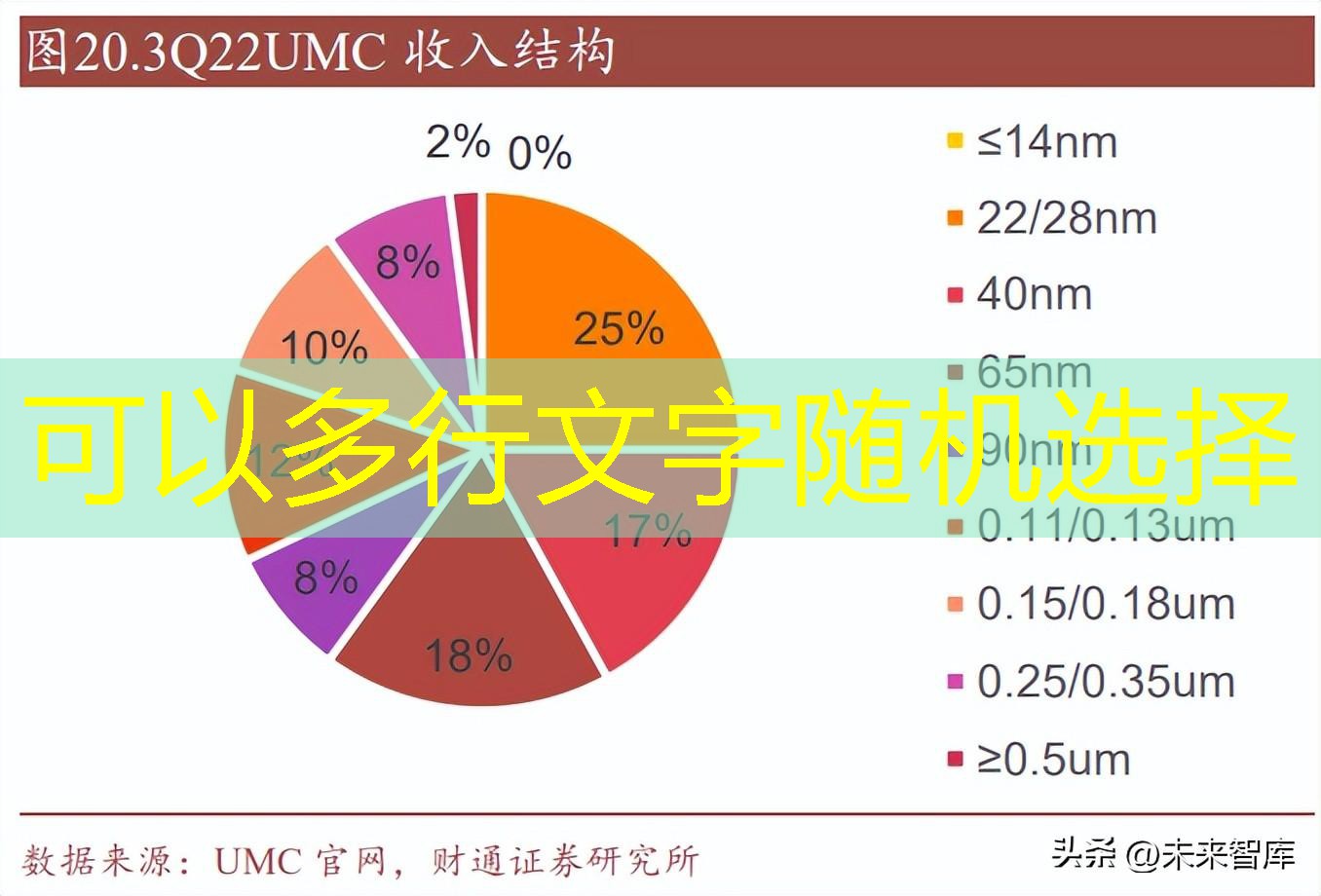

根据 Omdia 数据,22Q2 全球晶圆代工厂产能稼动率为 95.4%,预计 22Q3 和 22Q4 将逐步下降至 92.8%和 91.9%。晶圆代工厂景气度亦有所分化,呈现头部集中效应。以成熟制程电源管理芯片、 面板驱动 IC 代工为主的世界先进(VIS)指引 22Q4 收入和毛利率环比均显著下 滑,体现较大的产能利用率压力。同样以成熟制程为主、制程水平整体更高的联 电(UMC)的产能利用率在 22Q3 依然维持 100%以上水平,展望 22Q4,UMC 预计晶圆出货将环比下降 10%,产能利用率回落至 90%的水平。

封测景气度依然低迷。从中国台湾主要封测企业月度营收数据来看,自 22 年 6 月开始,封测企业收入增速显著下行,环比亦持续下降。

3.2.3、库存端:供需关系改善有望促进存货见顶出清

全球主要 EMS 厂商库存周转天数处于上行通道,22Q2 增速已有所放缓。根据我 们统计,截至 22Q2,全球主要 EMS 企业总计库存周转天数约为 86.1 天,环比+1.1 天,同比+23.4 天,目前库存周转天数依然处于历史高位(历史中位数约为 50 天), 而 22Q2 环比增速显著缩窄。产业链去库存意愿增强,我们判断 22Q3 EMS/OEM 环节库存上升趋势将进一步放缓,库存周转天数或有望下行。

下游 EMS 企业拉货动能减缓,而上游晶圆代工厂/IDM 产能利用率在 22Q2-22Q3 未见显著缓解,导致半导体设计和经销商环节 22Q2-22Q3 库存压力较大。根据我 们统计,22Q2 全球主要 IDM 公司库存周转天数为 117.3 天,环比+0.1 天;设计 公司库存周转天数为 88.7 天,环比+4.6 天;合计库存周转天数为 105.7 天,环比 +1.5 天。全球主要经销商 22Q2 库存水位亦继续上行,22Q2 达到 59 天,环比+7.1 天。

22Q3,尽管目前全球上市公司报表披露尚未结束,但从需求端来看,全球需求依 然维持低迷,考虑到下游客户去库存意愿叠加上游晶圆厂产能稼动率下行不明显, 我们判断设计环节仍将承受较大的存货压力。从 A 股上市公司披露数据来看, 22Q3 半导体设计/IDM 公司存货周转天数维持较快上行趋势,达到 253.21 天,环 比+49.88 天。其中上升速度最快的是图像传感器行业,22Q3 库存周转天数达到 429.07 天,环比+97.24 天。

展望 22Q4 的库存水位,尽管需求端承压,EMS、经销商、芯片原厂三个环节库 存水位依然维持较高水平,但从产能端来看,上游晶圆代工厂产能稼动率已开始 下降,有望助力供需关系改善,库存周转天数上行趋势有望减缓甚至见顶,年后 有望进入下行通道。

3.3、节奏研判:如何把握周期反转的机会?

复盘美股历史,我们认为库存周转天数见底是周期反转的积极信号。将费城半导 体指数相对标普 500 的超额收益与全球半导体 Fabless/IDM 公司库存周转天数放 在同一时间轴上,我们容易发现,历史上费城半导体指数有超额收益的区间往往 起始于库存周转天数见底的季度(前后误差 1-2 个季度)。从估值层面来看,目前费城半导体指数估值已处于历史低分位数水平。截至 2022 年 11 月 10 日,费城半导体指数 LTM PE 倍数为 18.8 倍,接近历史最低的 13.6 倍。 同时我们复盘多轮历史周期来看,在历轮下行周期中,费城半导体下行亦较少有 超过 35%的幅度。本轮半导体周期中股价的下行幅度已经处于历史前列水平。

结合我们前文对库存周期的判断,我们认为 23 年年中是值得关注的半导体周期 底部位置,股价有望提前 1-2 个季度反应。需求端来看,尽管海外需求可能在通胀 见顶后迎来衰退,但从国内需求趋势和行业库存去化的节奏来看,国内需求有望在 23 年迎来边际改善。产能端来看,22Q3 和 22Q4 全球晶圆厂产能利用率呈现下行态势。 库存端来看,22Q3 半导体产业链各环节库存水位维持上行;展望 22Q4 和 23 年,随 着供需关系的改善,库存水位有望见顶并切入下行通道,历史上去库存一般持续 2-3 个季度,库存水位有望于 23Q2-23Q3 迎来见底。

每一轮周期都有其核心成长主线。纵观芯片设计行业下游应用领域众多,所涉及 千行百业总体处于蓬勃发展阶段,其中在当前节点我们认为对于芯片设计行业具 有明显增量推动作用的驱动因素包括:1)汽车的电动化、智能化趋势下汽车半导 体需求增长,2)虚拟现实产业加速发展驱动 AR/VR 行业规模增长,3)服务器 CPU 换代升级推动 DDR5 内存相关产品应用加速落地。

4.1、半导体设备:晶圆厂投资景气持续,国产替代方兴未艾

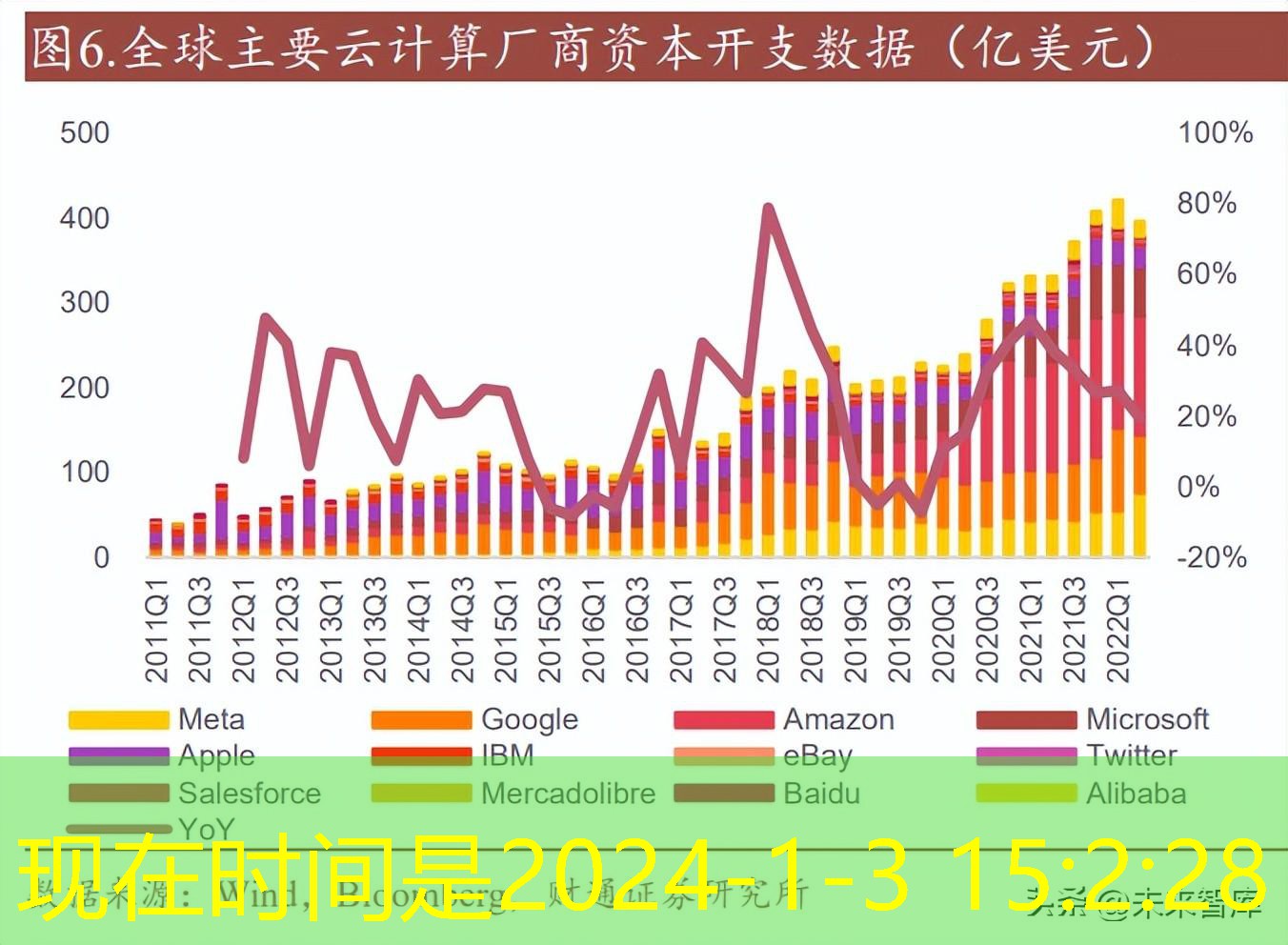

短期景气或有扰动,不改全球晶圆厂资本开支上行趋势。受到 2020 年底开始的 半导体景气周期带动,全球半导体资本开支进入上行周期。根据 IC Insights 数据, 2021 年全球半导体资本开支为 1531 亿美元,预计 2022 年全球半导体资本开支 为 1855 亿美元。展望 2023 年,尽管受到行业景气周期影响,全球半导体资本开 支将有所下滑。但随着全球半导体器件需求持续增长、半导体制程持续升级,全 球晶圆厂资本开支将呈现持续上升趋势,预计到 2026 年将达到 2092 亿美元, 2021-2026 年 CAGR=6.44%。

美国行政当局于 2022 年 10 月对中国高端制程芯片生产进行新一轮限制,对国内 晶圆厂扩产造成一定干扰,半导体设备国产化的紧迫性急剧提升。短期来看,国 产半导体设备的收入增速将有所波动,但工艺覆盖率和高端制程渗透率将加速提 升。基于目前公开的国内晶圆厂扩产计划和国产设备研发进度,我们认为半导体 设备和零部件仍是较为优秀的投资赛道。

就设备种类而言,光刻,刻蚀,薄膜沉积价值量最高。根据 SEMI 统计,总额达 到 875 亿美元规模的晶圆制造设备市场中,光刻,刻蚀,薄膜沉积分别占 24%, 20%,20%。美国新一轮限制对刻蚀、薄膜沉积、量测领域有较大影响。北方华 创,中微公司,拓荆科技,精测电子的产品覆盖上述领域,工艺验证有望加速。 由于中国大陆晶圆厂无法采购 EUV 光刻机,故国内逻辑芯片的扩产主要围绕 28 纳米左右的成熟制程进行。相比于先进制程,国内设备企业在成熟制程已有比较 充分的技术积累和工艺经验,替代海外设备能力更强,潜在市场份额更大。由于 成熟制程受海外限制影响小,国内成熟制程逆周期扩产整体势头不变,设备企业 有望继续受益。

就先进制程而言,EUV 光刻设备的缺失,意味着国内晶圆厂需要依赖多重曝光技 术或自对准多重图形技术来扩充的 14 纳米至7纳米产能。以上两种技术路线对 于刻蚀设备、薄膜沉积设备、量测设备有较多需求。先进制程设备毛利率更高, 国产设备企业正进行密集研发投入,未来有望实现技术突破。在存储器芯片方面,限制措施的影响相较于逻辑芯片更大。NAND和DRAM存储器芯片结构的朝多层化、微缩化的趋势发展,生产过程需要大量的刻蚀、薄膜沉积、量测设备,国内设备企业在重点型号设备上已有布局。中国国内有海量的数 据存储需求,存储器需求量极大。虽然新限制措施可能导致短期扩产放缓,但长 期看,国内存储器企业拥有充分的政策和资金支持,扩产意志坚定,未来仍将为 国产设备提供广阔市场。

国产设备企业近年进步显著,在 2022 年 1-6 月的公开招标的项目中,但由于 12 寸晶圆厂大量设备采购未进行公开 招标,中标设备中存在部分进口翻新设备,故实际国产化率应远低于 35%,国产 替代潜在市场空间依然非常广阔。半导体设备零部件品类繁多,可以分为金属机械加工类、电气类、机电一体类、 气体/液体/真空系统类、仪器仪表类、光学类等大类, 2021 年全球半导体设备零 部件市场规模约为 367.5 亿美元。目前国内半导体零部件国产化率只有 25%。除 金属加工零件外,其他部件较为依赖进口,构成供应链不稳定因素。缺货、断供 风险等多重因素叠加,国内设备企业自主可控意识提升,对国产零部件需求旺盛, 有望助力刻蚀设备零部件企业实现规模技术双重突破。

4.2、半导体材料:国内晶圆厂产能释放在即,材料国产化趋势明确

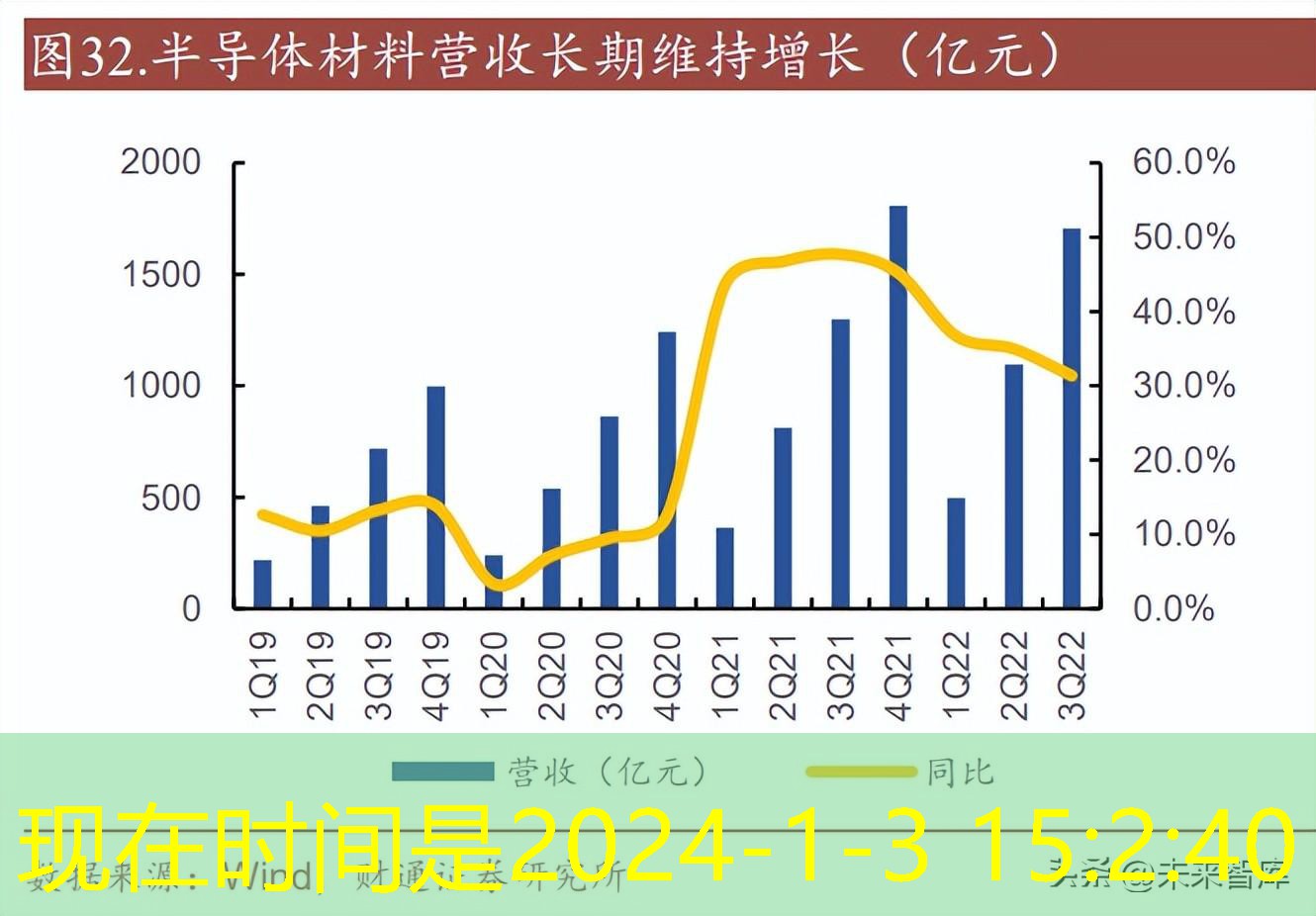

国内晶圆厂产能建设持续加速,带动材料需求快速增长。根据集微咨询数据,预 计到 2026 年中国大陆地区将有 48 座 12 英寸晶圆厂投产。中国作为全球最大的 半导体终端消费市场之一,同时受到贸易冲突的影响,本土半导体产能的扩张将 成为未来数年的主旋律。

半导体材料 2022 年前三季度业绩高速增长。A 股半导体材料领域前三季度市场 需求持续保持高景气,实现营收 1705.40 亿元,同比增长 31.34%,实现归母净 利润 195.39 亿元,同比增长 50.19%。随着国内下游晶圆厂的持续扩建,半导体 材料的采购需求将实现持续增长。随着美国 BIS 新规催化,国外半导体材料大厂 也出现逐步断供国内晶圆厂半导体材料的趋势,包括类似硅片、特种气体、CMP、 光刻胶、掩膜版等半导体材料的国产替代需求极为迫切。

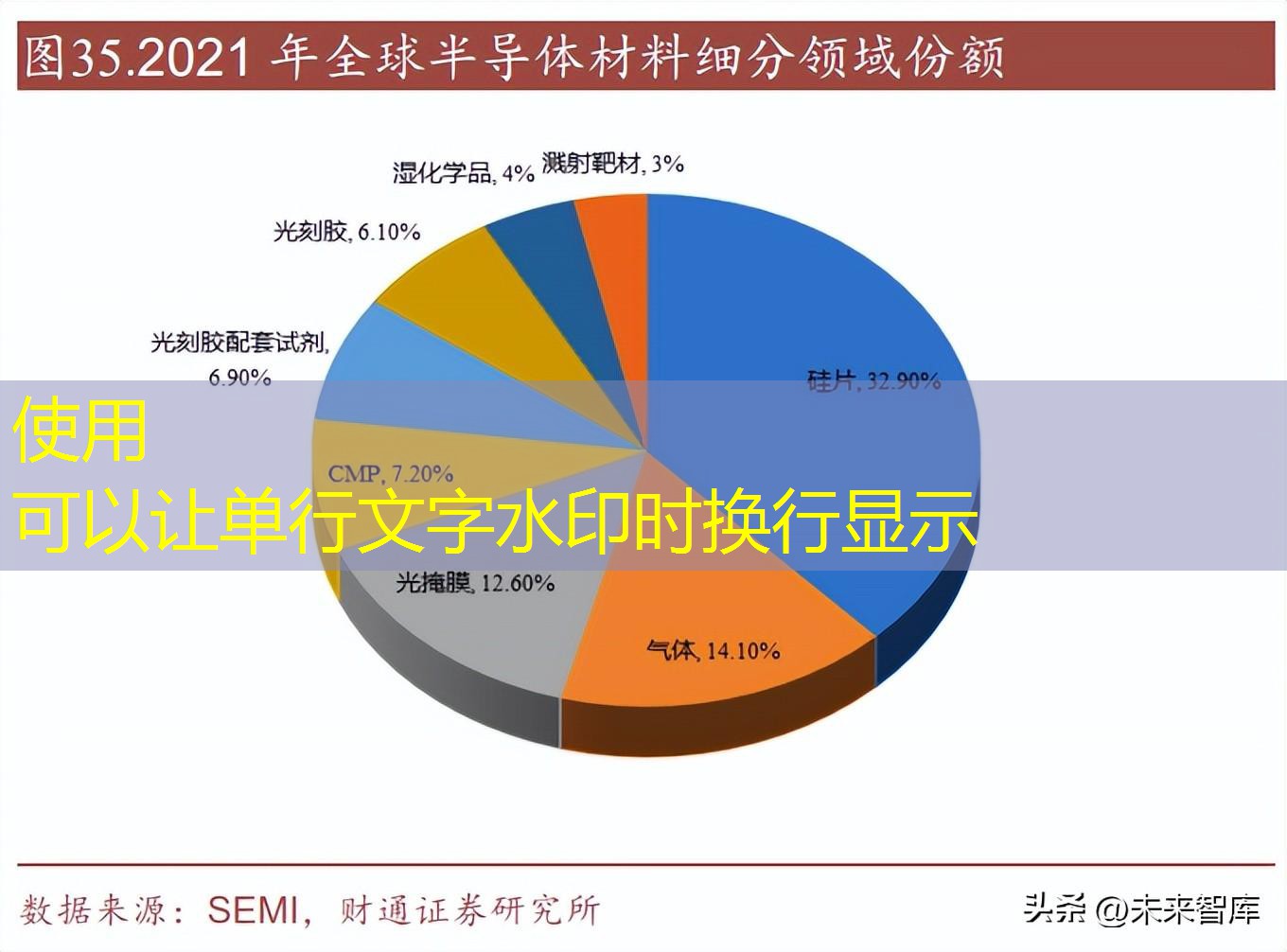

半导体材料国产替代空间广阔。随着全球消费类电子、汽车电子、服务器、高性 能计算机等应用领域的快速发展,对芯片产业的需求逐年增加,晶圆厂的大幅扩 产推动全球半导体材料领域需求不断增长,根据 SEMI 的预测,2023 年全球半 导体材料的市场规模将超越 700 亿美元,但目前国内半导体材料公司销售额占比 较低,仍有不小替代空间。其中硅片领域是半导体材料领域占比最高一环,占比 在 33%左右,国内头部三家厂商占比国内市场仅 30%左右,国产替代空间广阔。

5.1、全球XR销量破千万,新一轮创新浪潮来临

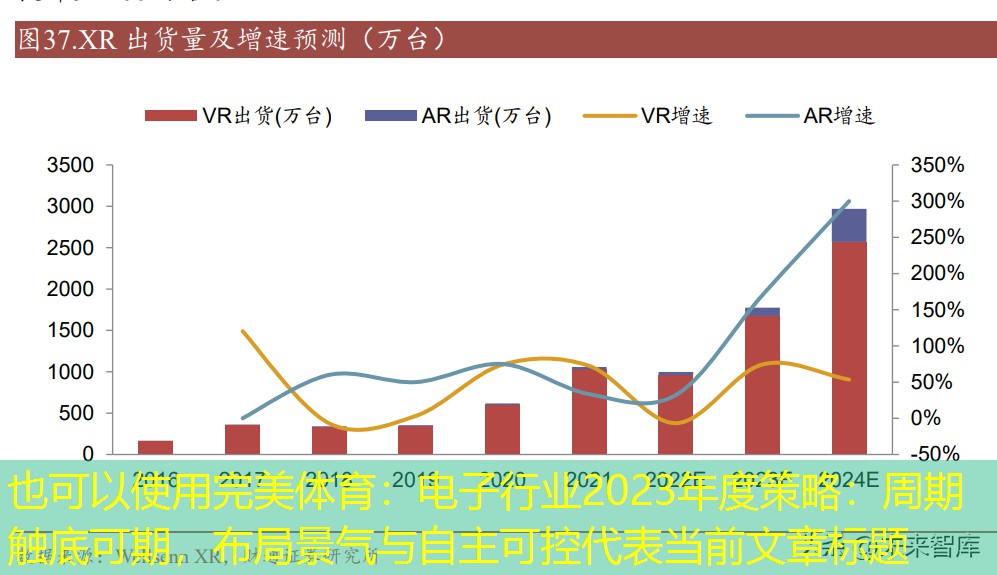

XR 行业迎来拐点。2021 年 XR 头显出货破千万,Quest2 销量拉动行业整体销量 高增,生态硬件进入良性循环期,行业迎来奇点。今年以来,受宏观冲击及 Quest2 涨价影响,XR 三季度出货下滑较多,展望未来,根据 Wellsenn XR 预测,2021-2024 年全球 VR 出货量将从 1029 万台提升至 2570 万台,全球 AR 出货量将从 28 万台 提升至 400 万台。

5.2、硬件逐步成熟,Pancake光学+VST引领新一轮创新周期

Pancake 是本次技术创新主线。Pancake 相比于菲涅尔透镜拥有更轻薄、成像质量 更高、可调焦等优势,当前已逐渐成为 VR 新品主流方案,搭载 Pancake 光学方案的产品普遍更轻薄。不过,pancake 仍存在光效低、鬼影、成本高等缺点,有待 进一步迭代。在 pancake 模组中,膜材与光学检测是生产的核心要素,相关产业 链公司有望受益。 彩色 VST 开拓 MR 应用想象空间。彩色 VST 使 VR 先一步迈入混合现实应用, 短期看 VR 具备了 AR 的功能,进一步拓宽了 VR 的使用场景。当前彩色 VST 主 要通过正面的彩色摄像头(负责补色)+原有追踪摄像头(负责提供深度信息)来 实现,对硬件端并无太高的技术要求,对算法的要求更高。

生态日益繁荣,进入良性循环期。良好的生态能够与硬件形成有效的循环促进作 用,截至 2022 年 10 月,全网主流平台 VR 一体机应用数量已超 6000 款,其中国 内 PICO 的应用数量已超 400 款,生态的创收能力也在持续增长。当前国内 VR 应用数量虽相对较少,但以 PICO 为代表的的头部平台有望背靠字节在直播、视 频等领域持续发力,构建独有的生态体系。

5.3、政策定位战略高度,B/G端长线空间可期

五部门联合发布重磅文件,剑指 3500 亿行业空间。近年来,我国虚拟现实相关政 策密集发布,多文件中提出将 VR/AR 等技术作为底层技术积极应用,重点关注在 消费、行业端的应用与拓展。2022 年 11 月,工信部联合五部门发布《虚拟现实 与行业应用融合发展行动计划(2022-2026 年)》,提出了长期超过 3500 亿元市场 规模,终端销量 2500 万台的目标,打开了 1-10 的长期市场空间。《行动计划》定调了虚拟现实产业发展的战略窗口期。主要强调将虚拟现实作为 底层技术推动行业融合促经济发展,契合数字化经济升级的大趋势。VR/AR 在 B/G 端渗透稳步增长,制造、巡检、电力、教育、农业、医疗等多场景已有成熟 应用。B/G 端产品多为成套解决方案,设备单价数倍于 C 端,且需要深度行业 Know-How,长期看客户粘性强、空间大,向上趋势更为确定。

6.1、服务器新品发布有望回暖

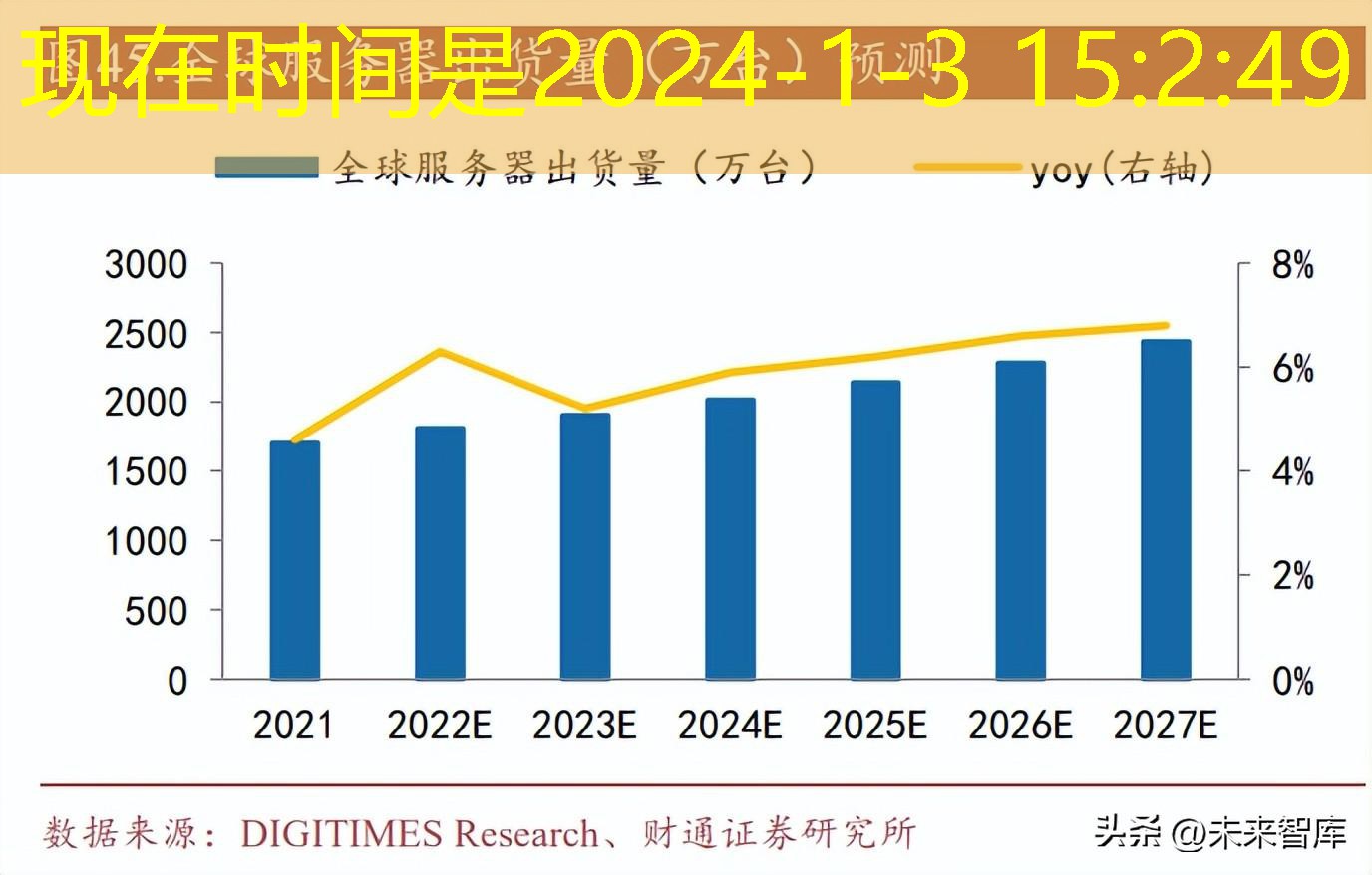

服务器库存去化接近尾声,AMD、Intel 服务器新平台发布逐渐明朗。2016-18 年 服务器市场在移动互联网流量蓬勃发展的背景下迎来增长,此后由于疫情、缺芯、 宏观经济等原因,导致各企业预算趋于谨慎,使得服务器进入存量消化期。 2022 年 11 月 11 日,AMD 发布第四代 EPYC(霄龙)处理器 Genoa。英特尔宣 布将于 2023 年 1 月 10 日发布第四代至强可扩展处理器 Sapphire Rapids。新一代 服务器量产将释放积累的换机需求,DIGITIMES Research 预期,2023 年全球服务 器出货量有望再成长 5.2%,2022-27 年全球服务器出货量 CAGR 将达 6.1%。 信骅作为服务器 BMC 芯片龙头市场占有率超六成,其月度营收能够作为服务器 及云计算景气度的先验指标,2022年10月信骅营收为5.16亿新台币,同比+45.1%, 显示服务器及云计算景气度回升完美体育。

交换机向 400G 升级开启放量完美体育。光模块制造商于 2019 年就已部署 400G,但商用 进程缓慢,主要原因一是功率过高,二是价格过高。在 2019 年末,主流的服务器 连接仍然是 25G,具有 100G 上行链路,Leaf-Spine 连接中有多个 100G,但是一 些网络内容提供商(ICP)已开始部署更高的数据速率。安装包括 50G 服务器到 ToR 连接和 2×100G 以及 2×200G 和 400G-LR8 两种形式的 400G 实现 Leaf-Spine和 Spine-super Spine 连接。ICP 的带宽需求正在推动数据中心光器件的发展以及 对 400G 的需求。随着 400G 光模块成本年降达到成本甜蜜点,400G 交换机有望 迎来放量阶段。LightCounting 统计,2020-21 年,200G/400G/800G 的高速以太网 光模块发货量达 37 万-222 万只,2022 年预计将达 600 万只,同比+170%左右。 400G 交换机有望再现 100G 交换机 2017-18 年渗透率快速上升的阶段。

速率提升推动服务器、交换机 PCB 用料升级、工艺难度提升。不论是 PCIe4.0 升 级到 5.0,还是 100G 向 400G 升级,层数增加、对应的高速板材级别有较大提升, 同时对 PCB 工艺提出更高要求,推高了单位价值量。 据 Prismark 预测,预计 2024 年服务器/数据存储用 PCB 市场规模将超过 75.76 亿 美元,2019-24 年 CAGR 约为 8.9%。

6.2、汽车带动软硬同时量价齐升

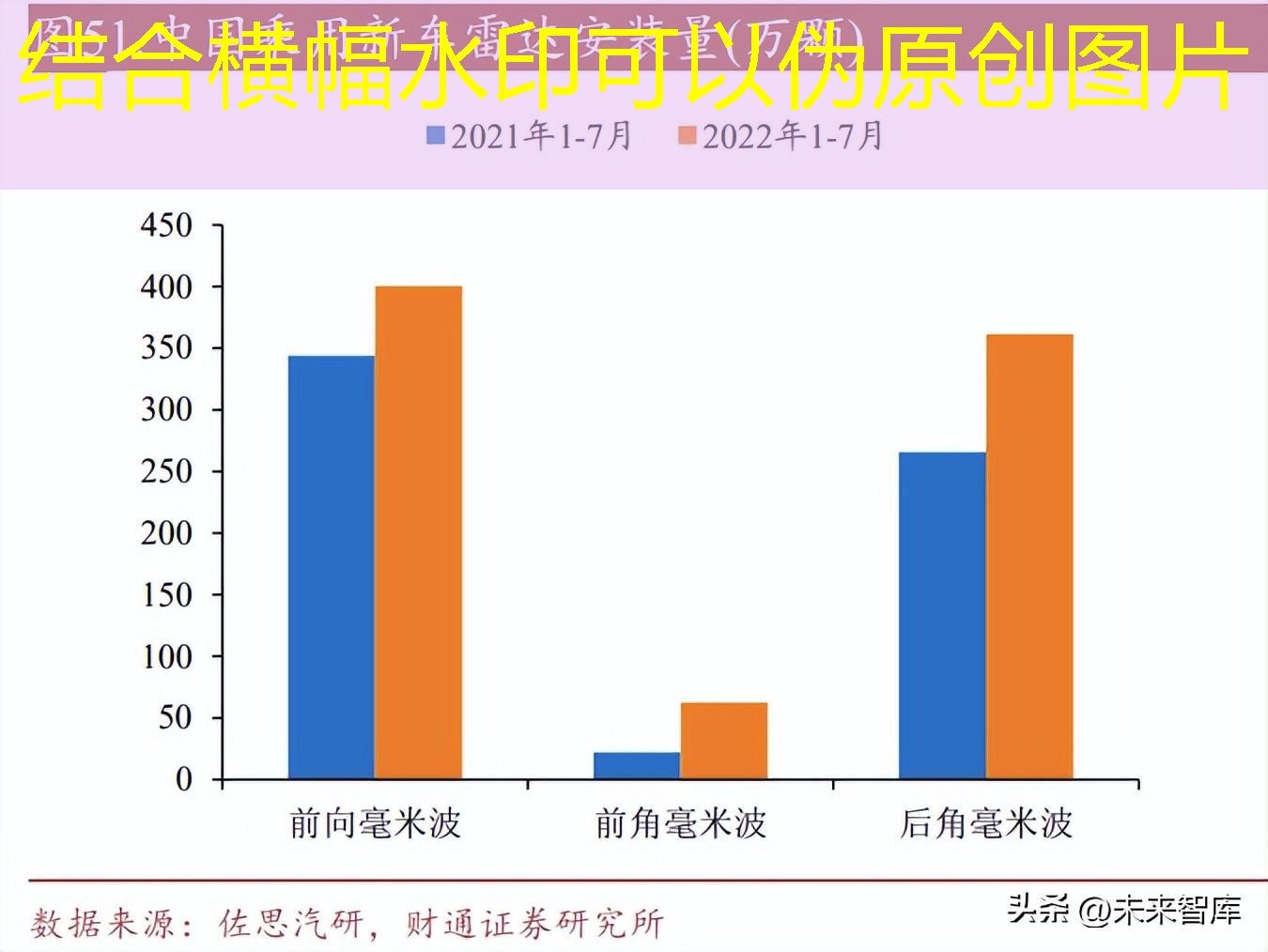

智能化持续发展,感知传感器数量在不断增加。IDTechEx 预测 L2 及更高级智能 车辆的保有量将从 2019 年的 5500 万辆,增加到 2030 年/2040 年的 2.23 亿/4 亿辆, 2025 年之前新增车辆以 L1/L2 为主,2025 年后 L3/L4/L5 将逐渐成为市场主流选 择。随着智能驾驶技术的进步,各车企不同车型普遍采用增加传感器数量的解决 方案,根据佐思汽研统计, 2021 年 L1/L2 级 ADAS 在中国乘用车市场共产生了 1224 万颗毫米波雷达的安装,预计 2020-25 年 CAGR 为 30.7%,2025 年毫米波雷 达安装量有望突破 2400 万颗。 单车对 PCB 的需求将随着传感器数量增加而增加。高频毫米波雷达的 PCB 需要 使用超低损耗板材、高端铜箔,从而降低电路损耗,增大天线的辐射,PCB 加工 过程难度大,价值量高。以特斯拉 Model3 为例,其 ADAS 传感器的 PCB 价值量 在 536-1364 元之间,占整车 PCB 价值总量 2500 元的 21.4%~54.6%。

随着新能源车渗透率提升、汽车智能化技术升级,将为汽车 PCB 市场带来持续增 长动能。据 Prismark 预计,2026 年车用 PCB 市场规模将达到 92 亿美元,2021-26 年 CAGR 约为 6.23%。 动力电池 BMS 用 FPC 用量突出。新能源汽车用汽车电子占整车成本超过 50%, 远高于传统燃油车。FPC 相较传统铜线束方案具有高度集成、超薄、易于自动化 生产的特点,在安全性、轻量化、布局规整等方面具备突出优势,在新能源车上 的用量明显增加,尤其是动力电池 BMS 用 FPC 用量突出,主流动力电池厂商已 在 pack 环节批量化应用 FPC。据 iFixit 数据,预计新能源车单车 FPC 用量将超过 100 片以上,其中电池电压监测 FPC 用量可高达 70 片。

6.3、苹果引领产业链销量稳健,可穿戴设备积极带动软板需求

智能手机之中由于内部空间需求,FPC 的用量一直在逐步提高。通过历代苹果手 机内部透视图可以看到电池面积占比持续提升,剩余空间需要布置摄像头模组等, 对 FPC 用量增加的趋势。此外,随着 5G 的推动,高价值量 FPC 天线(MPI、LCP) 的使用也在增加,进而带动 FPC 价值量的同步提高。完美体育

可穿戴设备增长强劲,智能手表处中高速增长阶段。智能可穿戴设备作为与消费 者密切接触的 AIoT 设备,表现出强劲增长趋势。根据 IDC 数据,2016-21 年全球 智能可穿戴设备出货量从 1.02 亿部增长至 5.34 亿部,CAGR+ 39%,预计 2025 年 将达到近 8 亿部,CAGR +11%,长期趋势向好。 智能手表产品在各可穿戴设备品类中保持强劲。根据 IDC 数据,需求受欧美通胀 高企抑制明显,2022Q1/Q2 可穿戴设备出货量分别为 1.05 亿/1.07 亿部,同比下降 3.0%/6.9%,而智能手表产品的出货量分别同比增加 9.1%/11%,成为可穿戴设备 增长引擎。根据 CCS Insight 数据,2016-20 年,全球智能手表出货量(不含手环) 从 3700 万增长至 1.15 亿部,CAGR 33%,预测 2021-25 年,全球智能手表出货量 将增长至 2.53 亿部,短期宏观影响或带来不确定性,长期仍将维持中高速增长。

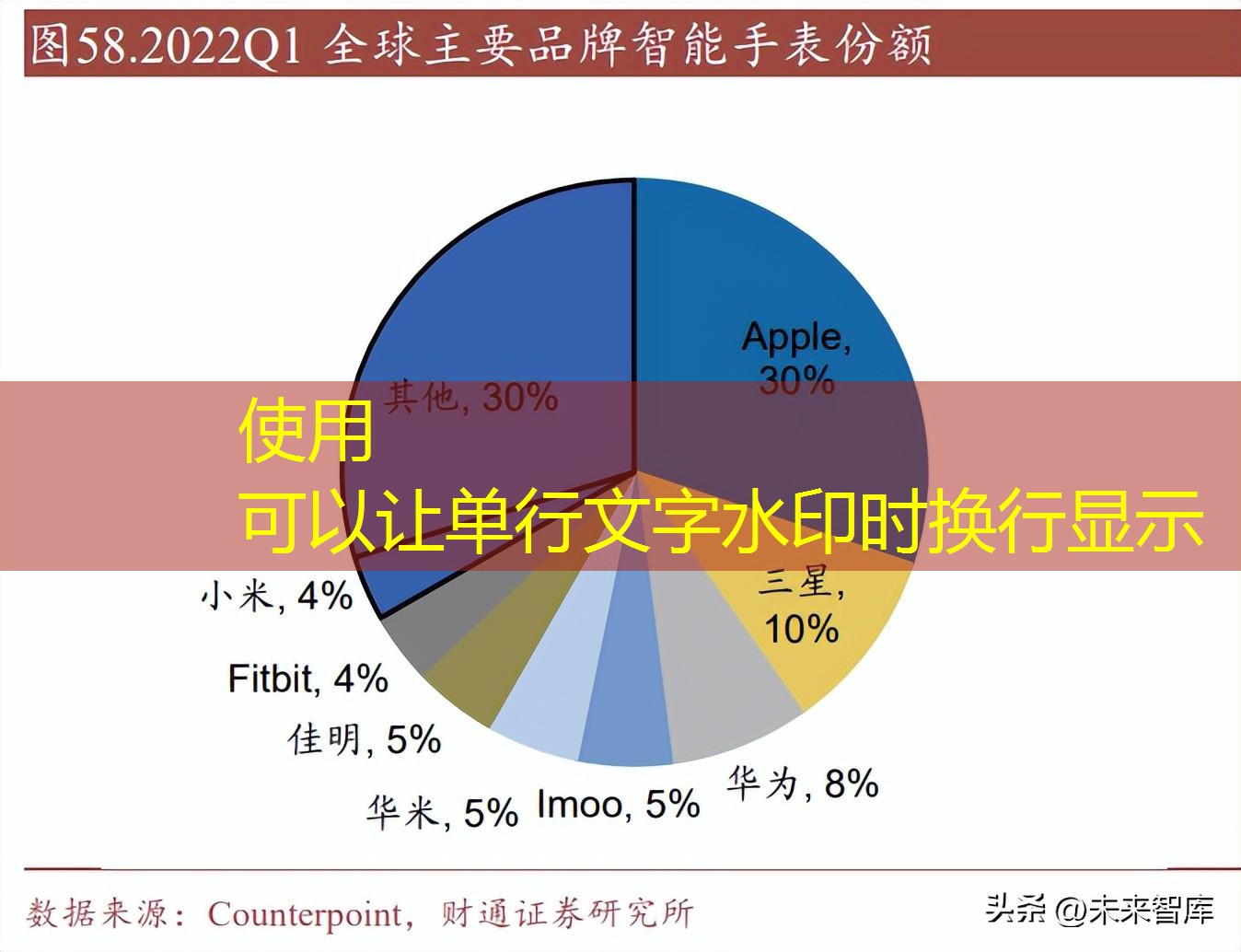

苹果主打高性能+强生态处于领导地位。苹果的 Apple Watch 系列智能化程度高,第三方 APP 生态好,除标配运动健康功能外,支持多种第三方 APP,拓展性及可 玩性更高。根据 iFixit 数据,AirPods FPC 用量达到 6 片,Apple Watch FPC 用量 达到 13 片,苹果产品在市场的强势地位,及其他厂商的学习模仿效应,有望持续 带动软板需求。

全球 VR 市场规模扩张加速。Facebook 在 2014 年以 30 亿美元收购 Oculus,开启 了 VR 发展史;2016 年是 VR 产业发展的元年,各大公司相继推出第一代 VR 产 品并开始并产品迭代;在经历 2016-19 年的低谷期后,随着 5G 商用的逐步落地, VR 生态逐步成型;2021 年 Roblox 上市、Oculus Quest2 成为爆款产品,大幅拉动 VR 终端出货量。

据 VR 陀螺统计,2021 年全年全球 VR 头显设备出货量达 1110 万台,同比增长 65.7%, 2022H1 出货量约 684 万台,其中国内 VR 头显出货量约 60.58 万台,渗 透率相对全球有较大提升空间,2023 年将会成为 VR 行业的一个关键年份,因为 Meta、Pico 和索尼都将推出下一代头显,苹果也有望发布一款混合现实头显。VR 陀螺预计 2023 年全球 VR 头显出货将达 2175 万台,两年时间翻一番。 中国 VR/AR 设备潜在增速更高。亿欧智库预测到 2025 年,中国 VR/AR 设备出 货量将增至 3577/2088 万台,2020-25 CAGR 分别为 60.1%/103.4%。

VR 设备及 XR 设备的复杂程度远高于手表,且其作为头戴设备体积受空间限制大, 而轻便对使用体验至关重要,合理预计未来主流设备的 FPC 用量面积将超过 Apple Watch 的 FPC 用量面积,是未来 FPC 市场的重要增长动力。

6.4、ABF载板有望持续国产替代

受益高性能计算芯片需求,ABF 载板供不应求。2017 年以前,由于移动设备的发 展削弱了对桌面级高性能芯片的需求,对应 FC-BGA 封装所用 ABF 载板需求偏 弱,随着 PC 市场回暖,云计算、AI 等对高性能芯片的需求高涨,新处理器芯片 尺寸更大,新封装技术所需载板层数增加,ABF 载板进入供不应求的状态。 Chiplet 赋能华为自研服务器芯片,国产载板配套正当时。Chiplet 俗称芯粒,也 叫小芯片,它是将一类满足特定功能的 die(裸片),通过 die-to-die 内部互联技术实 现多个模块芯片与底层基础芯片封装在一起,形成一个系统芯片,以实现一种新 形式的 IP 复用。它可以将不同制程的芯片封装到一起达到系统化最优性能,具有 提高大芯片良率、降低设计复杂度与成本、降低制造成本等优势,在摩尔定律放 缓后被视为中国半导体企业弯道超车的机会。

关注被动元件 2023 年行业复苏,汽车光储等新业务带来增量。经过约 15 个月左 右的下行周期,整个消费类电子和半导体产业链中,被动元器件在 2022年Q4 率 先触底回暖,行业分销商价格及原厂稼动率均有小幅回升。目前来看,行业回暖仍处于较为前期阶段,数据好转基本是由下游分销商和终端厂商主动补库存拉动,实际需求恢复幅度较小,长期趋势向上,但短期仍需把握行业复苏节奏。展望2023年,消费类被动元器件将进入弱复苏阶段,原厂业绩平稳回升的同时,需关注在汽车光储等新业务加速拓展的标的,有望走出独立行情。

被动元件行业下行周期跑输大盘,2023 年进入上行周期有望带来超额受益。被动 元器件中,片式阻容感、晶振及射频类产品下游分类消费占比较高,受近年来消 费类电子需求下行,原厂盈利能力及股价均表现不佳,2022 年全年跑输大盘。随 着下游需求在 2023 年逐步弱复苏,叠加各厂商加大新产品的投入,我们建议关注 顺络电子、洁美科技、三环集团、风华高科、泰晶科技、麦捷科技等复苏逻辑标 的。同时我们建议关注江海股份、法拉电子等新能源相关业务占比较高的厂商, 整体下游需求依旧处于高景气状态。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」